规模巨大的中国市场打开,跨国药企各巨头都在布阵。中国的创新药市场已经成为企业的兵家必争之地。

优先审评审批和进口药注册提速带来的新药在华扎堆上市,在2017年达到了第一个小高潮。

2017年全年,在中国首次注册的进口创新药达到了39个,包括34个化药和5个生物药,多数都是通过优先审评流程获批,速度最快的从CDE受理到获批仅用了5个月。

并且,截至2018年1月底,还有20个进口创新药在审评审批队列,其中大多数已经被纳入优先审评审批。有望在2018~2019年获批。

从适应症上看,这些产品的治疗领域遍布肿瘤、高血压、糖尿病、自身免疫性疾病、丙肝、肺动脉高压等热门治疗领域,多个产品是直接竞争对手,多数产品还是同类型产品中全球首个上市的重磅品种。这不仅大大丰富了患者的治疗选择,还能在价格上形成竞争机制,扩大药物的可及性。

规模巨大的中国市场打开,跨国药企各巨头都在布阵。中国的创新药市场已经成为企业的兵家必争之地。随着药品审评制度改革的进一步深化,以及中国越来越多的参与到国际多中心临床研究中,全球新药的“中国时差”越来越短。

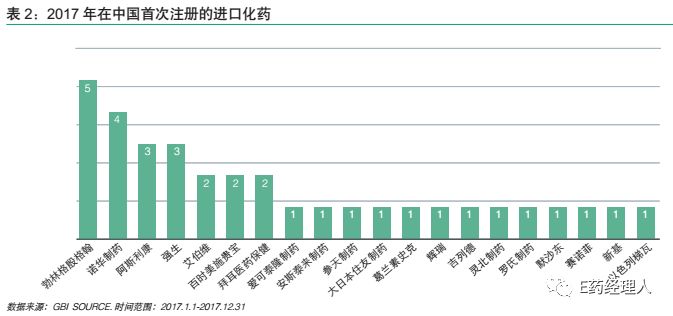

按企业产品获批数量划分,壹号娱乐pc处于第一梯队

1 中国成BI新兴市场

在大量此前卡在审批环节的新药陆续获批的情形下,中国已经成为BI的新兴市场。

2017年,BI共有5款化药创新药获CFDA批准,包括2款降糖药欧唐静(恩格列净)和欧双宁(利格列汀/****),一款降压药双加(替米沙坦-氨氯地平),两款治疗非小细胞肺癌的抗癌药尼达尼布(维加特)和阿法替尼(吉泰瑞)。

其中,阿法替尼的上市具有节点性意义,其是首个“上市申请”获得优先审评的进口新药,同时也是第一个以“优先审评”资格被CFDA批准上市的进口新药。作为在华首个EGFR-TKI,其疗效显著优于第一代。它的上市,表示海外新药进入中国的速度将大大加快。

在中国获批之前,阿法替尼已经被70多个国家批准用于治疗EGFR突变阳性非小细胞肺癌,且在很多地区已经成为EGFR靶向药的首选。国际上首次获批时间为2013年7月在美国上市,间隔3年8个月后在中国获批。相比国际新药在中国获批平均间隔的5年时间,提前2年。

2016年,新型口服降糖药SGLT-2抑制剂的全球销售额为45.8亿美元,但这类药品在中国刚刚起步。2017年3月获批的阿斯利康的糖尿病新药达格列净,是中国首个上市的SGLT-2抑制剂。恩格列净作为第二款在华上市的SGLT-2抑制剂,其上市晚于达格列净,目前两产品是直接竞争对手。在本土企业中,有恒瑞、东阳光药、轩竹医药已经在临床试验启动,进度最快的是恒瑞的恒格列净,去年6月启动III期临床试验,为期52周。

治疗特异性肺纤维化(IPF)的乙磺酸尼达尼布软胶囊在2017年4月17日获CDE承办受理,6月6日被纳入优先审评,9月22日获批。一共历时5个月,可谓神速。

全球IPF市场2025年将达到32亿美元,尼达尼布2017年上半年全球销售额4.29亿欧元(人民币33.6亿元),是当年表现的药物之一。中国大约有50万IPF患者,且发病人数呈增加趋势,在尼达尼布获批之前,国内治疗IPF的产品只有罗氏的吡非尼酮。目前两款产品均价格昂贵。值得注意的是,本土企业广东众生药业研制的治疗IPF的新药伊非尼酮已经被CDE获批临床。

无疑,这些产品在华获批,将拉动BI在华业绩在未来几年之内强势增长。而数据显示,截止到2018年1月,BI还有两款创新药产品奥达特罗和噻托溴铵在审评审批中,且均在优先审评流程。

两款都是COPD(慢性阻塞性肺部疾病)药物。全球和国内的COPD市场都正在扩容,但一直缺少重磅产品。噻托溴铵一直是BI最畅销产品,且被EvaluatePharma预测为,在COPD领域唯一有可能进入“2020年50个最畅销药物榜单”的药物。

同时,2018年,BI还将在华发力生物药。

2017年5月,BI中国生物制药基地在上海张江高新技术园区正式启动,这是BI继德国、奥地利、美国之后的第四个生物制药基地,彰显其以此基地作为“桥梁”,迅速进入中国生物医药市场的决心。2018年开年,BI就和百济神州就后者在研PD-1抗体tislelizumab签署商业供应协议,tislelizumab在生物制药生产基地进行生产,作为对药品上市许可持有人制度的探索。

在此前,BI已经将27种生物制药产品推向全球市场,第四个生物制药基地在中国的建立也将加速其生物制药产品在中国的上市。

2 诺华:创新驱动增长

诺华一直被定义为以创新驱动增长的制药企业,目前,格列卫专利到期的影响正在被后起上市的创新药产品逐渐放量所抵消。根据诺华集团发布的财报,2017年全年,诺华净收入增长2%,其中Cosentyx、诺欣妥等产品强势增长。

对于诺华来说,将更多创新药在中国上市,是其加码中国创新市场的重要一环。早在10年前,诺华就在中国成立生物医药研究中心,也是其在全球三大研发中心之一。在中国市场,2017年诺华有5款产品,分别为治疗COPD的茚达特罗/格隆溴铵(杰润)、沙库比曲缬沙坦(诺欣妥)、芦可替尼(捷恪卫)、培唑替尼(维全特),还包括一款生物药,即治疗哮喘的奥马珠单抗(茁乐)。

其中,沙库比曲缬沙坦是近20年全球慢性心衰治疗领域的突破性创新药物。据报道,诺欣妥已经于2017年年底在诺华昌平工厂下线并正式进入市场。

芦可替尼是目前全球唯一获批治疗骨髓纤维化的靶向药物。2016年,捷恪卫全球销售额8.53亿美元,而受益于全球骨髓纤维化市场的扩容,捷恪卫在2017H1也保持了2位数的增长。在捷恪卫上市的发布会上,诺华表示中华慈善总会捷恪卫患者援助项目也将在年内启动,确保患者实现规范治疗。

奥马珠单抗是全球首个也是中国唯一一款治疗哮喘的单克隆抗体药物,最早于2002年就在澳大利亚上市,目前已在全球超过90个国家获批上市,适应症也逐渐扩大。近5年来,其全球销售额稳步提升,2016年全球销售额23.56亿美元,是当之无愧的重磅生物药。

中国是哮喘致死率的国家之一,患病率还在逐渐增加。国内上市的治疗哮喘的种类较多,但多数药物仍无法控制患者症状。奥马珠单抗作为首款靶向药将开启过敏性哮喘治疗的新篇章。如果定价合理,其将在中国市场迅速放量。不过,诺华也面临竞争对手,本土企业中,张江生物等企业的奥马珠单抗生物类似药已经进入临床III期。

正在审评审批中的第二代ALK抑制剂色瑞替尼,已经在2017年被FDA批准作为ALK+非小细胞肺癌一线疗法。后续有望加入优先审评审批队列。

3 强生:2款重磅生物药进华

强生2017年在中国上市了白血病治疗药物伊布替尼(亿珂)、丙肝治疗药西美瑞韦(奥莱森)、2型糖尿病新药卡格列净(怡可安)。

凭借强大的自身免疫疾病研发管线,强生还在华上市了2个生物药,治疗强直性脊柱炎的戈利木单抗和治疗银屑病的乌司奴单抗。也是收获满满。

戈利木单抗是中国首个获批的每月皮下注射一次的抗风湿TNF制剂,也是全球十大抗风湿病药物之一。在全球市场,戈利木单抗全球销售额一路上涨。2016年全年销售17.45亿美元,在2016年销售额的药物top50榜单中排名36位。

戈利木单抗在中国获批的适应症是强直性脊柱炎,而在全球,其有4个适应症已经获批,随着在中国更多适应症获批,其将与修美乐、类克、恩利等进口TNF抑制剂和益赛普、强克、安百诺等国产TNF抑制剂争夺市场份额。

我国TNF抑制剂目前市场约15亿元,潜在市场超过100亿元。国产的益赛普以价格优势占据了超过60%的市场份额。2017新版国家医保目录中,重组人Ⅱ型肿瘤坏死因子受体-抗体融合蛋白首次被纳入国家医保乙类,这将使TNF抑制剂市场整体扩容,也有利于戈利木单抗的放量,但定价问题仍需要考量。

乌司奴单抗是银屑病的经典标准用药,受益于自身免疫疾病药物市场的整体快速扩容,其在2017年大涨24%并首次突破40亿美元。

4 跨国药企巨头各领风骚

2017年,新药获批数量处于第二梯队的,则是阿斯利康(3)、艾伯维(2)、BMS(2)、拜耳(2)。

阿斯利康的安立格获批用于治疗2型糖尿病,与BI的欧双宁是竞争对手,第三代非小细胞肺癌靶向药泰瑞莎的上市,创造了从获批到上市销售不到一个月的最快记录,且短短几个月内,其在中国就已经销售了2300万美元,获批后不久,便被浙江省纳入大病医保范围。

艾伯维则是两款丙肝抗病毒治疗方案奥比帕利片和达塞布韦钠片联合上市,被称为“3D方案”,其用于治疗成人基因1型慢性丙型肝炎,疗程可短至12周。其从申报上市到获批仅历时6.5个月,获批到上市历时2个月。目前,上海、北京、浙江多地患者已经享受到该药物。据悉,艾伯维另一款重磅丙肝泛基因产品已经在美国、欧盟、日本获批上市,疗程更缩短至8周,未来,艾伯维将推进这款创新药在中国上市。

2017年9月,吉利德的丙肝药索非布韦也获CFDA批准上市。至此,丙肝全口服直接抗丙肝病毒(DAA)治疗领域,已经形成强生的西美瑞韦、BMS的“达拉他韦+阿舒瑞韦”、艾伯维的“奥比帕利片+达塞布韦钠片”、吉利德的索非布韦四大跨国药企直接竞争的局势。在本土企业,歌礼的丹诺瑞韦也上市在即,还有一批企业虎视眈眈。可见此领域竞争的激烈程度。

在未来即将获批的20个进口创新药中,值得关注的有BMS的纳武单抗。这是全球首个获批上市的PD-1/PD-L1单抗,也是在中国首个递交上时申请的PD-1/PD-L1单抗,其在美国已经获批9个适应症。

卫材公司的乐伐替尼已经在50多个国家或地区获批用于难治性甲状腺癌的治疗,在40多个国家获批与依维莫司联合二线治疗肾细胞癌。本次在中国申请的适应症为肝细胞癌。

还有安进的全球首个申请上市的CGRP单抗依洛尤单抗注射液,用来预防偏头痛的生物制品。有分析预测,其在全球可实现高达125亿美元的年销售额。阿斯利康的奥拉帕利是是全球首个上市的PARP抑制剂,吉利德的来迪派韦/索磷布韦是每日一次的复方单片鸡尾酒疗法……

合作咨询

![]() 肖女士

肖女士 ![]() 021-33392297

021-33392297 ![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1