随着8月最后一天的到来,最后一家CRO企业“昭衍新药”的半年报也随之公布,至此,所有CRO企业的2022半年报已全部披露完毕。

一直以来,CRO行业作为医药行业细分赛道中最值得关注的领域,因其卖水人“旱涝保收”的行业特性,近几年在资本市场的地位甚至已经超越了大多数传统制药企业,广受追捧。而每年、每季相关企业财报公布期间,也是行业关注人士最爆棚的阶段。

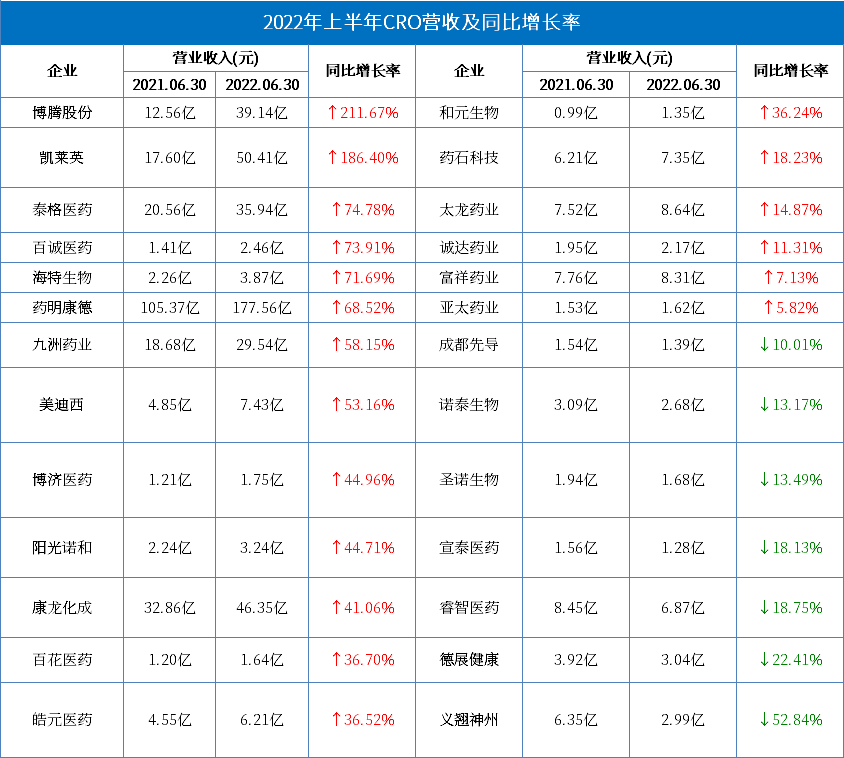

根据统计资料显示,2022年CRO行业上半年业绩尤其亮眼,其中7成(19家)企业营收实现增长,营收同比涨幅最大的博腾股份,上半年实现收入达39.14亿元,同比增长了211.67%;公认龙头的药明康德更是仅半年就收入了177.56亿元,已经无限接近于去年全年收入的233亿元。

剩下的如凯莱英、泰格医药、药明康德、美迪西、康龙化成等企业也基本全数实现不同程度的业绩增长。仅有少数几家企业的收入翻绿,且大多数均为收入水平较低的主体。

但也就是这样优秀的业绩增长,却在医药市场整体低迷的2022年显得不那么正常。

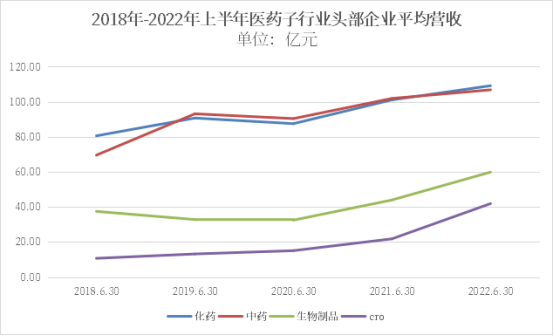

统计2018年至2022年上半年个子行业头部企业平均营收情况,CRO行业的增长幅度明显要高于其他子行业,甚至在其他子行业营收明显下降的同时,仍能保持较高的涨幅。

难道,就是算如今生物医药行业的融资额持续下滑,大量biotech企业裁员、砍管线、出售核心资产的同时,作为biotech的伴生企业,CRO企业真的可以做到“旱涝保收”?

从上半年CRO行业的营收情况中,到底展现了怎样的一番景象,景象之下又是否蕴含着别样的本质?

头部效应明显,集中度进一步提升

如果说国内发展前期的CRO行业整体还呈现多、小、散的格局,行业集中度较低的话,那么随着近几年头部企业的发展,却已经展现出了与之前截然不同的样子。

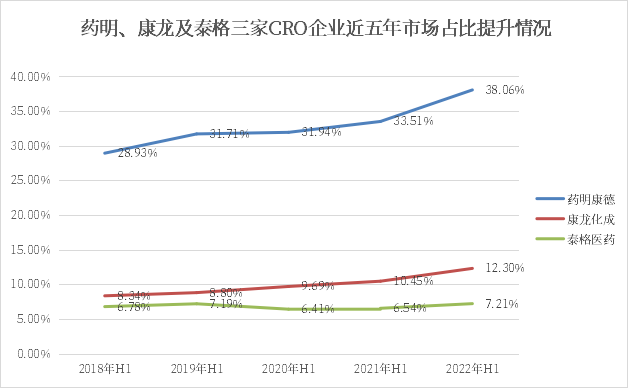

根据2022年上半年26家CRO企业的营收情况来看,无论是营收、还是营收同比增长率,处于顶端的都几乎是国内知名的几家头部企业,如果将CRO上市药企收入整体看做市场份额主体,那么药明康德一家企业就占据了近38%的市场份额。

并且,同样的方法统计2018年至今药明康德、康龙化成与泰格医药三家头部企业的营收占比情况,可以看出其明显的增长趋势,这就意味着随着CRO行业的发展,市场头部效应愈发明显,行业集中度进一步提升。

而反馈到市场方面,之所以会出现集中度逐年上涨的情况,原因就在于头部CRO企业管理经验不可复制性带来的高壁垒与率先与合作单位的对接记录,并且体量越大的企业,越有机会依靠一站式大的多个环节吸引、绑定客户群体。

本质:繁华仅是假象,业绩滞后性是关键

对于CRO行业,人们一直以来的印象都是“卖水人”,在其不用承担创新药带来的风险同时,却依旧能实现客观的营业收入,这一点在医药强势时期或许并不明显,但在如今愈发严峻的“生物意义寒冬”中却体现的淋漓尽致。

根据相关媒体报道称,2022年已经有不少Biotech现金储备撑不起1年的研发投入,另外,还有22家Biotech现金储备5年内将“烧完”。

资本寒冬中,依靠资本喂养的企业不得不断臂求生,将有限的“血液”供给到“关键部位”,裁员、砍管线、出售核心资产甚至卖身大型药企早已是家常便饭。

沃森生物终止研发重组EV71疫 苗

三叶草生物暂停三款产品继续投入

绿谷制药提前终止甘露特纳国际多中心3期临床研究

珠海至凡被石药收购

复宏汉霖两款单抗Licenseout

蓝鸟生物为延迟现金流,计划裁员30%

而biotech作为CRO最主要的收入群体之一,在前者如此艰难的情况,为何还能保持如此高的营收增长比例?这明显已经严重不合情理了。

其实,作为新药产业链的一部分,CRO行业哪可能完全脱离生物医药行业,别看目前CRO行业无论是营收还是积压订单数目都呈上升趋势,但这两项数据都存在明显的滞后性,如今财报中所展现的财务数据与订单情况往往只是前几个季度,甚至是去年一线情况的反映。

如果要讨论当下biotech企业艰难日子是否对CRO业绩产生影响,或许只有问相关企业一线销售人员与想办法统计到“初步订单数量”。

而在之前Medpace二季度财报电话会议中,期透露出的“初步订单数量”已经呈现了同比下降45%,环比下降42%的情况就是最 好 的证明,下游需求疲软或许将在年末逐渐开始显现。

另外,还有一点也能侧面反映上述情况,对比CRO行业越来越高增长的营收收入与股价波动,也许的确有估值出清的原因在其中,但或许也可能是明眼人已经看出了CRO繁荣之下的风险吧。

合作咨询

![]() 肖女士

肖女士 ![]() 021-33392297

021-33392297 ![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1