在仿制药时代,有些药企钱挣得太容易,以至于步子迈得太大,一路“买买买”。不曾想,历史的转变来得如此突然,昨天还引以为傲的超级大单品,今天就在集采的暴击下,成了负资产。而当初并购得有多潇洒,甩卖时就有多痛苦。而一旦从仿制药时代背着包袱走过来,便已经落后于人。该如何迎头赶上,是一个没有答案的问题。

莱美药业,便是一个时代转变下的典型微观样本。

来源:官网

挣扎之时

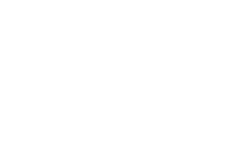

3月18日,莱美药业发布最新年报,2022年,其总营收8.85亿元,同比下降27.80%;净利润亏损6870.91万元,较上年收窄3181.91万元;归母扣非净利润亏损1.15亿元,收窄2268万元。

对于亏损的原因,莱美药业解释称:受集采政策影响,其艾司奥美拉唑肠溶胶囊等品种销量和价格进一步下滑;受全国疫情多点爆发影响,部分地区物流停运,非新冠相关住院病人减少,相关产品发货和销售也造成一定程度的影响。

2019-2022年莱美药业营收情况

来源:药渡整理

按分产品类型计算,2022年,莱美药业特色专科类销售收入6.37亿元,同比下降27.13%;抗感染类收入1.13亿元,增长7.78%;医药流通类收入9300.35万元,下降30.95%。

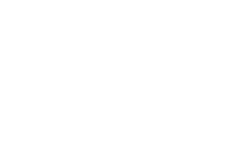

核心品种--肿瘤淋巴示踪剂纳米炭混悬注射液(商品名:卡纳琳),为莱美药业自研自产的全国独家产品。卡纳琳具有良好的淋巴趋向性,达到淋巴示踪的目的;还可作为药物载体,将药物载入淋巴系统,达到淋巴靶向治疗的目的。该产品在甲状腺领域、乳腺、胃肠、妇科肿瘤等多领域获得了临床专家共识,学术机构及市场的高度认可。

根据药渡数据,卡纳琳近年来销量稳步上升,2020-2022年前三季度分别销售4.52亿元、5.92亿元和4.74亿元。该产品的专利到期时间为2022年5月,但至今仍未有企业布局仿制,目前仍为莱美药业独家品种,不受集采影响。

卡纳琳近年销售情况

来源:药渡数据

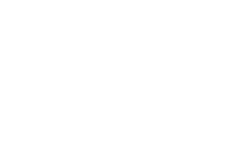

除了卡纳琳,此前莱美药业的艾司奥美拉唑肠溶胶囊也有不错的收入。2021年,莱美药业的该品种销售收入2.09亿元,占国内市场份额的4.3%。

根据药渡数据,艾司奥美拉唑2019年、2020年在中国的销售规模均超过57亿元,其口服常释剂型、注 射剂先后被纳入第四批、第五批集采。在集采之前艾司奥美拉唑市场一直坚挺,但进入集采之后,2021年、2022年上半年销量分别下滑11.05%、63.21%,原研厂家阿斯利康市场份额从2013年的100%下滑至2022年上半年的44.70%。莱美药业并未在2022年年报中披露该品种的销售额,只透露了其主打新兴品种艾司奥美拉唑镁肠溶胶囊已于2022年8月获批,该产品兼具院内院外渠道的产品属性,有利于进一步丰富其产品线,增加消化道药物市场份额。

艾司奥美拉唑国内销量及市场份额情况

来源:药渡数据

如果从财务数据来看,这已经是莱美药业业绩发生亏损的第四个年头了,这几年来,莱美药业一直在努力自救。

2020年,中恒集团入驻莱美药业成为大股东后,便开启了“卖卖卖”模式,通过股权转让方式处置了四川禾正、莱美金鼠、莱美健康以及联营企业成都美康医药信息系统公司、四川美康医药软件股权;通过引入战略投资者的方式,出让金星药业控股权;通过签署《承包经营协议》的方式,由湖南艾丁格尔科技有限公司对湖南康源实施整体承包经营。

另一方面,莱美药业通过向大股东及其关联方定向增发,募集资金逾10亿元,用于偿还借款和补充流动资金。根据2022年年报,莱美药业目前拥有8.46亿元货币现金,3.88亿元金融资产。

这一系列操作,虽然让莱美药业暂时获得了较为不错的现金流,但也错过了这几年宝贵的转型发展机遇。在集采时代,我们看到,莱美药业依然未能全身心拥抱创新药研发,依然在仿制药领域的一亩三分地里摸爬滚打。

这或许也是目前中国大地上,没赶上创新药时代列车的诸多药企的一个微观缩影。

突围之路

根据2022年年报显示,莱美药业目前的重点品种研发仍主要集中在仿制药上面,其中包括奥美拉唑镁原料、注射用特利加压素、紫杉醇注射液等8个品种正在申报中,包括艾司奥美拉唑镁肠溶片、阿奇霉素颗粒剂、尼莫地平注射液等12个品种仍处于研发阶段。

创新药项目只有3个,其中,子公司康德赛用于治疗晚期卵巢癌的个体化肿瘤疫 苗项目(CUD002)已提交临床试验申请并获得受理;康德赛研发的用于治疗中晚期肝硬化的巨噬细胞项目(CUD005)已完成工艺确认研究及药效研究。个体化肿瘤疫 苗由于是非常前沿的项目,在全球范围内仍未有取得突破的产品诞生,莱美药业的CUD002能否顺利进行临床试验仍是个未知数。

莱美药业的在研管线

来源:2022年年报

眼看莱美药业在创新药时代、集采时代已经开始落后,不禁让人为其着急。

但事实上,目前我国制药企业中仍以仿制药为主,药品也是仿制药占主流。药渡数据显示,2021年,我国仿制药市场规模为8757亿元,占整个医药市场规模超过60%,有近5000家仿制药企业,仿制药在处方量中占比达95%。然而进入集采时代后,血雨腥风来袭,就连恒瑞医药这样的强者也都受到重创,更别提那些小药企。

近两年Biotech雨后春笋一般地出现,政策、资金、人才都往创新药倾斜,据业内人士预测,2030年我国创新药市场份额将提升至70%,仿制药将下降至25%。可以预见,在未来几年内,将有一大批仿制药企业遭到历史的淘汰。

而由于仿制药一致性评价制度的出台和集采的不断倒逼,这一历史进程正在被不断加速。在这样的背景下,中国仿制药企犹如困兽,路在何方?

事实上,嗅觉灵敏者、财大气粗者经过这几年的发展,已有诸多例子可以借鉴参考。从目前各大仿制药企的转型方向看,主要有几个转型路径:

一是往纵向一体化发展,向上游原料药领域拓展,实现产业链一体化,打造成本优势,如华海药业、普洛药业等;

二是往非医保业务方向努力,如进军医美领域的华东医药、四环医药等;

三是往创新药方向发展,这是大药企的主要选择,如恒瑞医药、正大天晴等;

四是布局高端仿制药、首仿药、改良型新药或生物类似药,这是中小型仿制药企的主要选择,如福元医药等。

在率先突围的各药企中,不论选择何种转型路径,都渐渐显现出效果来。

恒瑞医药等大药企虽然股价还在底部挣扎中,但创新转型已经渐入佳境,1类新药接二连三获批表明创新药已经逐渐进入收获期,销售占比正逐渐逼近50%,再度雄起只是时间问题;华东医药医美、工业微生物板块正在逐渐进入爆发期;豪森药业的高端首仿战略也不断攻城掠地,多个独家首仿正不断落地等等。

当然,哪条路能最终成功,动荡年代,一切都还无法断言。但不管选择哪条路,跳出仿制药死循环,是当前广大仿制药企的首要任务。

结 语

从需求端看,仿制药还未能极大地满足当前的市场,但如果从利润率看,仿制药利润还会再降。这也就是说,一方面许多没有能力的中小药企将很快被市场淘汰,市场集中度将进一步提高,而另一方面,整个仿制药产业也将往更为高端的方向差异化发展。这是一个良性的发展过程,虽然残酷,但是有益。莱美药业能否借助其目前拥有的还算不错的现金储备,打一场漂亮的翻身仗,还有待时间观察。后续发展如何,药渡还将持续关注。

参考资料

合作咨询

肖女士

肖女士  021-33392297

021-33392297  Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1