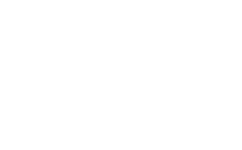

药品短缺其实并不是一件罕见的事情,但各个国家和地区药品短缺的原因也都各不相同,尤其是在全球医药市场供应最完善同时也是最复杂的 美国市场 ,其药品短缺问题一直存在,但在今年美国药品短缺问题已达历史新高,根据美国卫生系统药师协会(ASHP)收集的数据,截至2024年第一季度,目前的药物短缺总数超过了2014年创下的320种药物短缺的历史记录,也是自2001年ASHP开始追踪药物短缺以来的最高记录。

图1:美国市场短缺药物数量十年变化趋势(来自ASHP)

目前在美国,药物短缺现象已经横跨多个治疗领域,从急救注射剂到糖尿病治疗药物等,ASHP首席执行官Paul Abramowitz在一份声明中表示,几乎所有类别的药物都面临着容易出现短缺的情况。一些最为令人担忧的短缺涉及非专利无菌注射药物,包括癌症化疗药物以及存放在医院急救车和手术区的急救药物,目前注射剂占所有短缺药物的50%左右,是药物短缺的重灾区。

造成美国目前药物短缺的窘境的原因众多,既有以原辅包、制剂生产或产能不足等问题导致的制造供应问题,又有一些工厂由于不符合监管GMP要求导致工厂关闭或整改的监管性问题,也有由于药物产品市场价格以及所得利润过低供应商停止生产的市场性问题,当然也有以FDA、DEA(美国缉毒局)甚至是国会等各部门的内部博弈问题,众多复杂的原因交织在一块,造成了目前美国药物短缺现象严重的现象。

01 何以至此

一边是以司美格鲁肽们为代表的GLP-1们供不应求,礼来和诺和诺德不断加码扩建产能来解决短缺问题,一边是以沙丁胺醇为代表的仿制药,即使是数百万患有哮喘和慢性阻塞性肺病的美国患者的关键药物,但依旧处在无人生产的窘境之下,两相对比,也反映出了仿制药处于无利可图的尴尬境遇中。

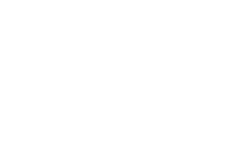

美国仿制药的供应链以及价值链极其复杂,涉及到众多参与者,仿制药需要经过庞大的跨国供应链和复杂的生产、分销和采购模式才能最终到达病人手中。而在高度市场化竞争的美国市场,众多仿制药的低利润导致了供应链的不稳定性,从而增加了药物短缺的风险,仿制药供应链上的每一环--包括生产商、中间商和医疗保健组织,都很难做到独善其身。

图2:美国仿制药供应链(来自参考资料4)

药物终究也还是一款商品,熙熙攘攘皆为利往,目前由于众多仿制药的低销量以及不可预测的销量、价格和利润,这大大降低了生产商对于仿制药投入的积极性,即使已经获批上市,商业化后高昂的厂房设备以及法规维护成本,也让生产商们望而却步,与其和其他竞争厂家们卷价格赔钱赚吆喝,还不如来个了断及时放弃生产。

与此同时,对于美国国内流通的仿制药而言,不管是上游的起始物料、中间体还是原料药,还是终端的制剂均需要依赖于本土以外的国家,尤其是印度和中国,这也造成了美国仿制药也容易受到国际经济以及地缘政治的影响,这也在一定程度会影响到仿制药供应。

此外,美国仿制药依托集团采购组织(Group Purchasing Organization,GPO) 和药品福利管理(Pharmacy Benefit Management,PBM) 实现了以量换价。GPO主要针对各类医疗机构的用药,通过整合医疗机构的用药需求进行议价,将院内仿制药价格控制在相对合理低廉的水平。PBM则通过设置处方集对处方进行审核来影响药品用量,进而代表支付方与药企谈判,2016年美国70%的处方由 PBM处理。GPO和PBM通过整合需方需求,充分议价挤压仿制药价格水分,使美国的仿制药价格维持在一个较低水平并且呈现不断下降的趋势。

三大GPO (Vizient、Premier和HealthTrust)控制着美国约2500亿美元的医疗采购,约占整个市场的90%,这也导致了如果仿制药生产商不能从三巨头那里赢得其低利润产品的唯一来源合同之一,他们就没有办法进入医院,进而陷入恶性循环。即使进入医院,也有可能面临着后期因价格过低无法进行生产,医院又没有备选供应商,从而导致断供短缺。

FDA作为全球药品审评的最高殿堂,对于药品的监管自然也是严之又严,仿制药生产需要符合cGMP是必须要遵守的,但打造符合cGMP的生产体系的投入是巨大的,而生产商有可能通过尽量减少对提升产品质量的投入来降低成本,最终导致质量问题被FDA抓包,进而引发供应中断和短缺,也是理所当然的。

02 何以解决

根据4月份美国健康与社会服务部(HHS)发布的一份白皮书,其目前采取一系列措施来增强市场韧性与冗余性,包括支持关键成分和药物的生产,至今已投资5亿美元用于支持API的生产,并且正在研究如何推动基本药物及其关键成分在美生产。同时,HHS还在制定相关政策,考虑通过医保支付的方式,由医院建立药品缓冲库存,提升短缺药品的供应稳定性。

FDA对药品短缺问题的应对则更多侧重于从各种来源获取信息,以确定短缺是否存在或可能出现,并据此来制定、实施相关计划,帮助减轻或防止短缺带来的影响。同时FDA也在制定一个质量管理成熟度评估体系,该体系将建立指标,用于评估生产商为提升供应稳定性采取的各项管理措施,可为采购商、供应商和消费者提供采购决策依据。

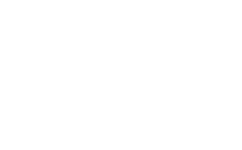

与此同时,为了进一步提高透明度,FDA创建了一个网页,汇编了各种FDA检查相关数据,包括FDA检查、合规、召回和进口行动的详细信息,该网页同时也会公布FDA警告信,向公众提供了FDA检查的概述和检查结果的合规性审查,包括在哪里找到检查分类信息和行动,以便生产商们可以更好地了解FDA的质量监督过程。

图3:FDA网页截图(https://www.fda.gov/drugs/guidance-compliance-regulatory-information/pharmaceutical-inspections-and-compliance)

政府直接进行干预也是必不可少的,有药企高管发文倡议,政府应该通过税收政策激励现有企业进行生产,而不是重新建设新的生产场地,应该加强利用现有的国内产能;并且还应该在监管方面提供一定的灵活性。

03 把握机遇

美国药物短缺对国内药企而言是机会吗,笔者认为机会当然是存在的,但也不必过度夸大。

众所周知,在2023年3月,由于抗癌药物顺铂的严重短缺,FDA甚至曾经向中国药企齐鲁制药开放窗口,齐鲁制药的顺铂注射液被FDA紧急批准出口美国,而背后的原因,是去年11月FDA检查出顺铂注射液主要生产商--一家印度生产企业存在严重质量问题,被FDA予以进口禁令处理,造就了齐鲁制药的顺铂注射液顺理成章的打开美国市场。

这又回到了老生常谈的话题,那便是中国仿制药企同印度仿制药企的竞争,尽管美国仿制药的竞争也很激烈,但美国市场的药价仍然明显高于全球平均水平。相比之下,加拿大、法国、德国和意大利的仿制药价格大约只有美国的60%,而日本的仿制药价格更是只有美国的40%。这意味着,如果想成为靠仿制药在全球范围内赚取利润,美国市场是必须要啃下的硬骨头,而目前在美国仿制药市场,仍然没有听到太多来自中国的声音。

以2023年营收额计算,Teva以158.46亿美元的营收,成为全球最大的跨国仿制药公司。在全球营收前十的跨国仿制药公司中,有半数来自于印度,目前来说两方的国际化差距是巨大的,但随着2016年以来,中国仿制药加快出海步伐,获批数量大幅增加,不断获得国际主流市场认可。据中国医药企业管理协会发布的《中国医药工业经济运行报告》,2019年、2020年、2022年,我国药企获得的ANDA批文数分别为86个、96个、73个。另外,2023年上半年,ANDA批文数为34个。中国仿制药出海数量增加,国际市场对其质量认可度增强。同时,虽然中国仿制药在美国市场的份额相对较小,但近年来已在逐渐增长,未来仍有较大放量空间。

目前以华海、恒瑞、人福等为代表的药企已经在美国市场取得了一些优异成绩,以华海为例,根据其年报数据显示,2023 年,华海获批 ANDA 文号 8 个,目前已经在 美国市场 的获得批准ANDA数量也已经超过了90个,据美国 IQVIA 统计,华海美国市场销售的被纳入统计的 58 个产品中,有 32 个产品的市场份额占有率位居前三,其中 14个产品市场份额占有率位居第一,2023 年华海美国制剂业务实现销售收入较上年同期增长 50.36%,这也是华海厚积薄发所取得的不易成绩,值得所有想要走全球化道路的国内药企学习,而如何利用信息资源,在机会来临前把握住,也是所有国内药企需要思考的。

参考资料:

1. Drug Shortages Statistics,from https://www.ashp.org/;

2. Drug Shortages in the U.S. 2023,from IQVIA;

3. As drug shortages reach record highs, regulators float next steps,from pharmavoice;

4. White Paper: Policy Considerations to Prevent Drug Shortages and Mitigate Supply Chain Vulnerabilities in the United States,U.S Department of Health and Human Services;

5. 锦缎:中国仿制药为何打不进美国市场?

合作咨询

肖女士

肖女士  021-33392297

021-33392297  Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1

2006-2024 上海博华国际展览有限公司版权所有(保留一切权利) 黑ICP备32063282号-1